Qual é um dos principais objetivos das empresas? Você pode dizer que a resposta é óbvia: obter lucro. E, honestamente, sim, é muito óbvio. Todos os negócios precisam ser lucrativos, não apenas para se sustentar, mas também para crescer. Portanto, hoje aprenderemos sobre os benefícios do Modelo de Custeio Baseado em Atividades.

O crescimento é uma das principais tarefas dos CEOs que, em conjunto com sua equipe, desenvolvem estratégias focadas em alcançar um crescimento sustentável ao longo do tempo.

Mas, para conseguir isso, eles precisam de informações relevantes que os ajudem a direcionar esses esforços. Uma fonte da qual essas informações relevantes podem ser obtidas é um Modelo de Custeio Baseado em Atividades.

O custeio baseado em atividades é uma metodologia que integra explicitamente as atividades realizadas dentro da organização e os recursos envolvidos nelas. Permite transformar a análise de custos de uma perspectiva contábil para uma perspectiva de análise estratégica.

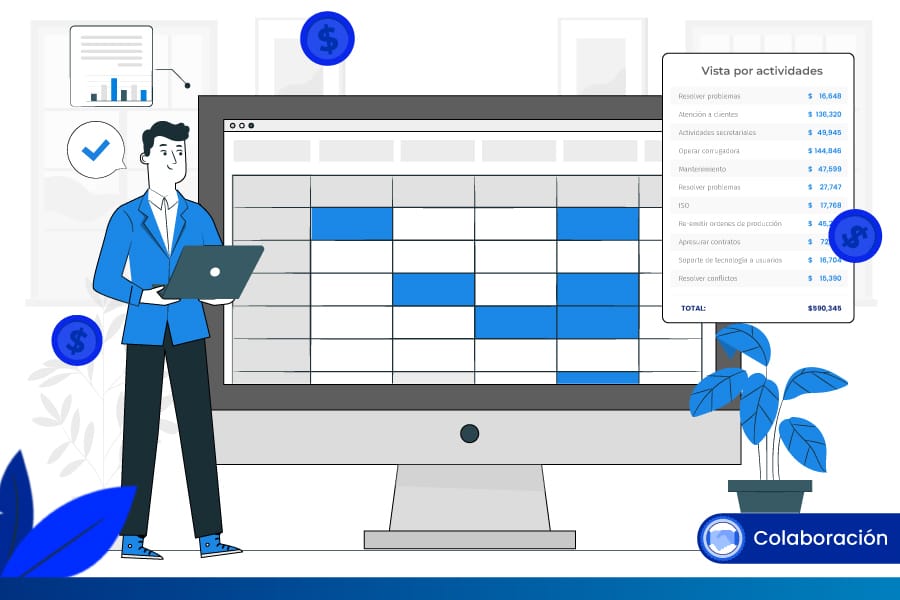

É nessa perspectiva de análise estratégica que se destaca a diferença entre visualizar os custos de forma tradicional e visualizá-los por atividade.

Tomemos como exemplo o gráfico acima. Você percebe a diferença entre o “Modo Tradicional” e a “Visualização de Atividades”? Ambas as visões somam o mesmo valor, mas a segunda oferece uma perspectiva estratégica: podemos visualizar quanto custa cada uma das atividades que executamos e em quais precisamos nos concentrar para melhorar.

As atividades, por sua vez, impactam cada um dos produtos, dependendo do grau ou intensidade com que o produto as requer. É assim que o modelo de custo baseado em atividades reflete as interações entre recursos, atividades e produtos por meio de regras de alocação.

É justamente dessas regras de alocação que os CEOs obtêm cinco benefícios que os auxiliam na tomada de decisões.

Benefício #01: Saber onde está a maior intensidade de trabalho

Imagine, por um momento, todas as atividades que ocorrem dentro da sua organização. Daquelas que são realizadas frente ao cliente, como atendimento, marketing, vendas, cobranças, entre outras, até aquelas que não atendem diretamente os clientes, como contabilidade, recursos humanos, etc. O número de atividades pode variar entre 80 e 100.

Agora, cada atividade tem um custo, que é influenciado pela intensidade do tempo que cada trabalhador dedica a ela.

Se ordenarmos as atividades do maior para o menor custo, podemos determinar facilmente se as atividades de maior custo agregam valor ou não. Suporíamos que as atividades relacionadas a vendas deveriam estar no topo da lista, mas, em vez disso, podem aparecer atividades contábeis ou, pior ainda, atividades como o tratamento de reclamações.

A intensidade da execução das atividades dá aos CEOs a oportunidade de questionar se os esforços nessas atividades são justificados ou não e, caso contrário, tomar medidas corretivas.

Melhorias na eficiência das atividades se traduzem em melhorias na lucratividade.

Benefício #02: Alinhar as unidades com o objetivo do negócio

Entender como cada atividade impacta produtos ou serviços fornece insights que os gerentes podem usar para implementar metas de redução de custos e geração de receita.

Isso é conseguido por meio de:

- Análise da intensidade que cada um dos produtos ou serviços exige de cada atividade — com foco especial nas atividades que não agregam valor;

- Validação de subsídios cruzados entre produtos;

- Análise comparativa dos custos da matéria-prima em relação ao mercado;

- Análise de preços de venda em relação ao mercado.

Ao conduzir análises comparativas utilizando informações de mercado, os CEOs têm uma visão geral de sua situação interna em comparação com a concorrência. Assim, se uma empresa compete em preço, ela poderá saber como se diferencia de outros produtos idênticos ou similares.

A diferença entre o preço de uma empresa e o de seus concorrentes é uma maneira útil de determinar quais ajustes de custo devem ser feitos para um determinado produto.

O custeio ajustado é obtido por meio da análise de toda a estrutura de custos do produto — essa estrutura é fornecida pelo Modelo de Custeio Baseado em Atividades — e pela identificação dos itens que podem e devem ser ajustados.

Benefício nº 03: Uma base confiável para negociações

Em 2015, trabalhamos na implementação de um sistema de custeio para o setor da saúde. O modelo foi projetado para que a informação resultante fosse uma tarifa para cada um dos serviços prestados.

As taxas de serviço consistiam em (não incluindo medicamentos):

- Atenção médica;

- Supervisão;

- Infraestrutura médica;

- Infraestrutura corporativa.

Cada serviço refletia sua estrutura de custos, e cada item de custo tinha detalhes adicionais. Com essas informações, o gerente geral disse: “Essas informações são valiosas para negociações com as seguradoras”.

Benefício nº 04: Descubra quais clientes contribuem e quais destroem o lucro

Existe uma análise chamada “Curva da Baleia”, que apresenta graficamente a concentração de clientes que contribuem, mantêm e destroem o lucro.

Ao identificar os clientes que mais e menos contribuem, os CEOs podem solicitar pesquisas mais aprofundadas sobre esses clientes para:

- Manter os clientes que mais contribuem para o lucro;

- Encontrar estratégias para “mover” aqueles cuja contribuição é mínima, tornando-os mais lucrativos;

- Tomar decisões sobre clientes que destroem o lucro.

Benefício nº 05: Uma visão holística do fluxo de custos

Os modelos de custeio oferecem três perspectivas sobre custos:

- Recursos — Visão Contábil: responde à pergunta “O que temos?” Inclui a estrutura contábil da organização.

- Atividades — Visão Estratégica: responde à pergunta “O que fazemos?” Inclui a estrutura da cadeia de valor com suas atividades relacionadas. Cada atividade tem um recurso como entrada.

- Objetos de Custo — Visão de Negócio: é a visão que nos fornece informações sobre nossos produtos, canais, clientes, etc.

Cada uma dessas perspectivas está relacionada por meio de regras de alocação, o que nos permite ter a estrutura completa de custos de um determinado produto. Com isso, torna-se viável:

- Aplicar o conceito de custeio-alvo;

- Identificar os fatores que impulsionam os custos, desde uma perspectiva estratégica até uma contábil;

- Determinar quais produtos estão com custo acima ou abaixo do esperado.

Conclusão

O Custeio Baseado em Atividades é uma metodologia que oferece aos CEOs uma imagem muito mais clara e funcional do que a contabilidade tradicional.

Os CEOs precisam de informações factuais, não teóricas, para a tomada de decisões. O ABC permite modelar todo o fluxo de custos aplicando regras de negócios e transformando informações contábeis em uma linguagem comercial.

Autor: Abner Huertas – Consultor Sênior de Negócios na BiCon.Com mais de dezessete anos de experiência profissional, ele tem ajudado organizações a dar sentido às informações por meio do design e implementação de modelos de custo e lucratividade, projeções, modelos estatísticos, otimização de orçamento e criação de centros de informações estratégicas.