¿Cuál es uno de los objetivos principales de las empresas? Quizá podrías decir que la respuesta es obvia: generar utilidades. Y honestamente sí, es muy obvio. Todas las empresas necesitan ser rentables, no solo para sostenerse, sino también para crecer. Por ello, hoy conoceremos los beneficios del Modelo de Costos Basado en Actividades.

El crecimiento es una de las tareas principales de los CEO quienes, en conjunto con su equipo, desarrollan las estrategias enfocadas en alcanzar el crecimiento sostenible a través del tiempo; pero, para lograrlo, necesitan de información relevante que les ayude a direccionar estos esfuerzos. Una fuente de la cual se puede obtener esta información relevante es de un Modelo de Costos Basado en Actividades.

La modelación de costos basado en actividades es una metodología que integra de forma explícita las actividades que se realizan dentro de la organización y además los recursos que participan en estas. Permite transformar el análisis de costos desde una óptica contable hacia una óptica de análisis estratégico.

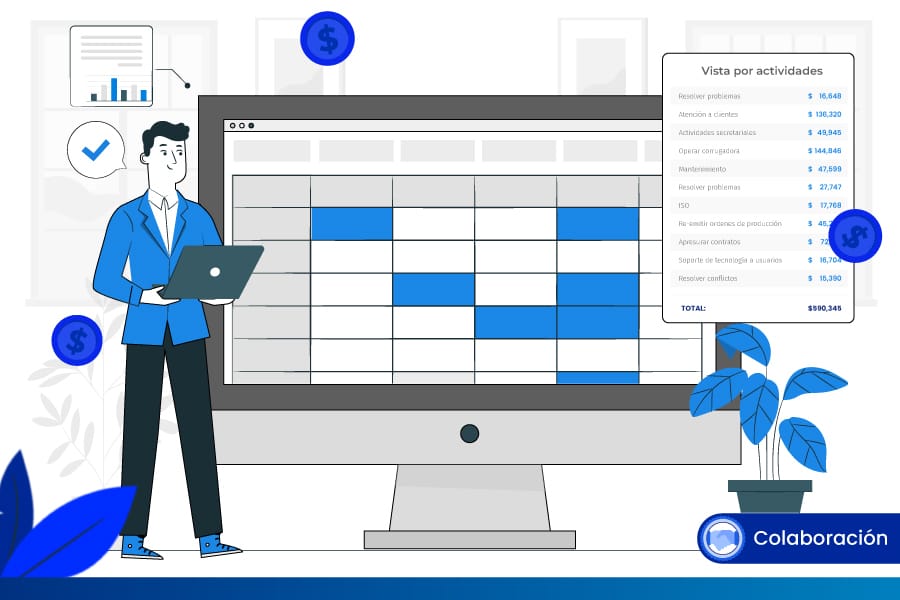

Es en esta óptica de análisis estratégico donde se marca la diferencia entre ver los costos de la forma tradicional y la vista por actividades.

Toma como ejemplo la gráfica anterior. ¿Notas la diferencia entre el «Modo Tradicional» y la «Vista por Actividades»? Ambas vistas cuadran con la misma cantidad, pero con la segunda vista se tiene una óptica estratégica, podemos visualizar cuánto cuesta cada una de las actividades que se ejecutan y en cuáles hay que enfocarse para mejorar.

Las actividades por su parte tienen un impacto en cada uno de los productos, dependiendo del grado o intensidad con la que el producto requiera de estas. Es así como el modelo de costos basado en actividades refleja las interacciones que hay entre los recursos, las actividades y los productos por medio de reglas de asignación.

Es precisamente de estas reglas de asignación de donde los CEO obtienen cinco beneficios que los ayudan en la toma de decisiones.

Beneficio #01: Conocer en dónde está la mayor intensidad del trabajo

Imagina por un momento todas las actividades que se realizan dentro de tu organización. Desde aquellas actividades que se realizan de cara al cliente como la atención a clientes, mercadeo y ventas, cobros, entre otros; y también aquellas que no están frente al cliente como las actividades contables, de recursos humanos, etc. El número de actividades podría estar entre 80 y 100.

Ahora cada actividad tiene un costo, el cual está influido por la intensidad del tiempo que cada uno de los trabajadores le dedica.

Si ordenamos las actividades de mayor costo a menor costo, fácilmente determinaremos si las que tienen más costo agregan o no valor. Supondríamos que las actividades relacionadas con ventas deberían ocupar los primeros lugares, pero en su lugar podrían estar actividades contables, o peor aún, actividades como atención de reclamos.

La intensidad de la ejecución de las actividades da a los CEO la oportunidad de cuestionar si los esfuerzos en dichas actividades están o no justificados, y si no, tomar acción para corregirlos.

Las mejoras en la eficiencia de las actividades se traducen en mejoras en la rentabilidad.

Quizá te interese conocer qué es la rentabilidad del cliente.

Beneficio #02: Alinear a las unidades con el objetivo del negocio

El conocimiento de cómo cada una de las actividades impacta a los productos o servicios provee de hechos para que los gerentes puedan aplicar metas tanto de ahorro en costos como de ingresos.

Esto se logra mediante:

- El análisis de la intensidad que cada uno de los productos o servicios requiere de cada actividad —con especial enfoque en actividades que no agregan valor—.

- La validación de subsidios cruzados entre los productos.

- Análisis comparativos de costos de materia prima contra el mercado.

- Análisis de precios de venta contra el mercado.

Al realizar los análisis comparativos, con información de mercado, los CEOS tienen una radiografía de su situación interna contra la competencia. Así, si una empresa compite por precio podrá conocer cómo se diferencia contra otros productos iguales o similares.

La diferencia entre el precio de la empresa y la competencia es un mecanismo útil para conocer cuál debe ser el ajuste de los costos para un producto determinado. El costo ajustado se logra mediante el análisis de la estructura completa del costo del producto —esta estructura es dada por el Modelo de Costos Basado en Actividades— y la identificación de los rubros que pueden y deben ser afinados.

Beneficio #03: Una base fiable para las negociaciones.

En el año 2015 trabajamos en la implementación de un sistema de costos para el sector salud. El modelo se diseñó para que la información resultante fuera una tarifa por cada uno de los servicios que se prestan.

Las tarifas por servicio estaban conformadas por (sin incluir medicamentos):

- Atención de médico.

- Supervisión.

- Infraestructura médica.

- Infraestructura corporativa.

Cada servicio reflejaba su estructura de costo, cada rubro de costo tenía un detalle adicional. Con esta información el gerente general dijo «Esta información es valiosa para la negociación con las empresas de seguros».

Beneficio #04: Descubrir qué clientes contribuyen y quiénes destruyen la utilidad

Existe un análisis llamado: «La curva de la ballena», el cual presenta de forma gráfica la concentración de clientes que contribuyen, mantienen y aquellos que destruyen la utilidad.

Al identificar los clientes que más contribuyen y a los que menos contribuyen, los CEO podrán solicitar una investigación más profunda sobre estos clientes para:

- Fidelizar a aquellos clientes que más contribuyen a la utilidad.

- Encontrar estrategias para «mover» a aquellos clientes cuya contribución es mínima a que sean más rentables.

- Tomar decisiones sobre los clientes que destruyen la utilidad.

Beneficio #05: Una vista holística del flujo de costos

Los modelos de costeo ofrecen tres perspectivas del costo:

- Recursos —Vista contable—: responde a la pregunta de ¿Con qué contamos? Incluye la estructura contable de la organización.

- Actividades —Vista estratégica—: responde a la pregunta ¿Qué hacemos? Incluye la estructura de la cadena de valor con sus actividades relacionadas. Cada actividad tiene como entrada un recurso.

- Objetos de costo —Vista de negocio—: esta es la vista que nos provee la información de nuestros productos, canales, clientes, etc.

Cada una de estas perspectivas están relacionadas por medio de las reglas de asignación, con lo cual se puede tener la estructura completa del costo de un determinado producto, con la cual será factible:

- Aplicar el concepto de costeo meta.

- Encontrar causales de costo, desde la perspectiva estratégica hasta la contable.

- Determinar qué productos están siendo sobre costeados o sub costeados.

Conclusión

El Modelo de Costos Basado en Actividades es una metodología que da a los CEOS una radiografía mucho más clara y funcional que la contabilidad tradicional.

Los CEOS necesitan de información factual y no teórica para la toma de decisiones. ABC permite modelar el flujo completo del costo mediante la aplicación de reglas de negocio y la transformación de la información contable a un lenguaje empresarial.

¡COLABORA CON NOSOTROS!

En QuestionPro necesitamos tu talento, si quieres colaborar en nuestro blog da click aquí

Autor: Abner Huertas – Senior Business Consultant en BiCon

Autor: Abner Huertas – Senior Business Consultant en BiCon

Con más de diecisiete años de experiencia profesional, ha apoyado a las organizaciones a dar sentido a la información por medio del diseño e implementación de modelos de costeo y rentabilidad, proyecciones, modelos estadísticos, agilización del presupuesto y la formación de centros de información estratégica.